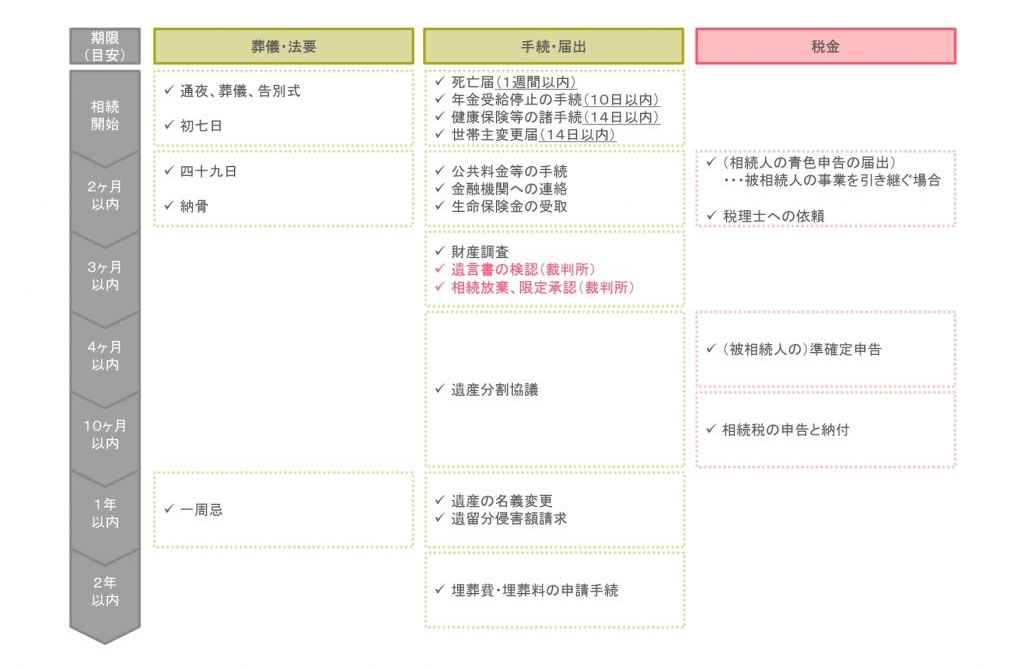

相続手続きの一般的な流れ

「何からやればいいのか分からない」

いざ相続が起きてしまった場合、多くの方が思われることでしょう。

相続にはたくさんの手続きがありますが、一般的な流れは以下の通りです。

手続きの中には期限が決まっているものもあり、「いつまでに、何をすればよいのか」

漏れがないように全体像をしっかりと把握することが大切です。

【相続手続きの一般的な流れ】

ここではたくさんの手続きの中から期限が決まっているものをピックアップしてみていきます。

【目次】

1. 死亡から7日以内の手続き

1-1. 死亡届の提出

亡くなった方の本籍地・死亡地、届出人の所在地のいずれかの市区町村役場に提出します。

死亡届と併せて火葬許可申請書を提出し、火葬許可証の交付を受けましょう。

(一般的には、葬儀社の方が行ってくれることが多いようです。)

2. 死亡から10日以内の手続き

2-1. 年金受給停止の手続き

亡くなった方が年金受給者の場合、住所地管轄の年金事務所または年金相談センターへ「年金受給者死亡届」を提出します。

厚生年金については死亡後10日以内、国民年金については14日以内に行わなければなりません。

必要な書類は

①年金受給者死亡届(日本年金機構HP⇒ https://www.nenkin.go.jp/service/jukyu/tetsuduki/kyotsu/jukyu/20140731-01.html )

②亡くなった方の年金証書

③死亡の事実を明らかに出来る書類(戸籍抄本や住民票除票、死亡診断書のコピーなど)

3. 死亡から14日以内の手続き

3-1. 健康保険の資格喪失届の提出

亡くなった方が国民健康保険または後期高齢者医療制度に加入していた場合、住所地の市区町村役場へ14日以内に資格喪失届を提出します。

その際に健康保険証も返却します。

亡くなった方が会社員等で健康保険に加入していた場合、手続きは会社側で行うこととなりますので勤務先の指示に従って下さい。

3-2. 介護保険の資格喪失届の提出

亡くなった方が介護保険の被保険者だった場合、住所地の市区町村役場へ資格喪失届を提出します。

要介護認定を受けていた場合には、14日以内に介護被保険者証も返還しなければなりません。

3-3. 世帯主変更届の提出

故人が世帯主だった場合、住所地の市区町村役場へ14日以内に「世帯主変更届」を提出します。

残された家族が1人の場合や、15歳未満の子供とその親権者である場合には手続きは不要です。

(一般的には死亡届と併せて提出します。)

4. 死亡から3ヶ月以内の手続き

4-1. 相続放棄・限定承認

亡くなった方に多額の借金があり、借金を相続したくない場合には「相続放棄・限定承認」という手続きをとることも出来ます。

その場合には、亡くなった方の住所地管轄の家庭裁判所に3ヶ月以内に申し出を行わなければなりません。

3ヶ月を過ぎると単純承認(借金も全て相続しなければならなりません)となるため、特に注意が必要です。

5. 死亡から4ヶ月以内の手続き

5-1. 準確定申告

亡くなった方が(所得税の)確定申告が必要な方だった場合、相続人は4ヶ月以内に準確定申告を行わなければならず、期限を過ぎてしまうと延滞税などが

かかるため注意が必要です。

生前に毎年確定申告をしていた場合には基本的に準確定申告も必要となりますが、以下の場合には申告は不要となります。

①給与所得のみ(年収2,000万円以下)

②年金収入が400万円以下かつその他の所得が20万円以下

(ただし申告を行うことで税金の還付を受けることが出来る場合もあります。)

6. 死亡から10ヶ月以内の手続き

6-1. 相続税の申告・納付

相続税の申告・納付は亡くなった日から10ヶ月以内に行わなければなりません。

相続財産が基礎控除の範囲内であれば申告は不要ですが、

小規模宅地等の特例や配偶者の税額軽減を利用する場合には税額が生じなくても申告は必要となります。

期限を過ぎてしまうと延滞税などがかかるため注意が必要です。

なお、相続税の納税は金銭で納めることが原則ですので、余裕をもって納税資金を用意しておきましょう。

7. 死亡から1年以内の手続き

7-1. 遺留分侵害額請求(遺留分減殺請求)

法定相続人(配偶者や子供、親)が最低限の財産の相続を受ける権利を遺留分と言います。

遺留分侵害額請求を行うことで、遺言や遺産分割協議の内容に関わらず遺留分相当額の財産を取得することが出来ます。

侵害額請求権の時効は、相続の開始及び遺留分を侵害する贈与又は遺贈があったことを知った時から1年以内です(相続開始から10年経過した時も同様)。

相続税の申告後に侵害額請求が行われた場合には、修正申告等が必要となることもあるため注意が必要です。

8. 死亡から2年以内の手続き

8-1. 埋葬費・埋葬料の申請手続き

亡くなった方が国民健康保険または後期高齢者医療制度に加入していた場合、葬儀を行った喪主に対して葬祭費が支給されます。

請求期限は葬儀の翌日から2年、金額は自治体により異なりますが、一般的には3~5万円程度です。

(国民健康保険の資格喪失届の提出と併せて手続きを行うと良いでしょう。)

亡くなった方が会社員等で健康保険に加入していた場合、葬儀を行った方に埋葬料が支給されます。

請求期限は亡くなった日から2年、金額は定額5万円です。

(健康保険の資格喪失届の提出と併せて勤務先にお問合せ下さい。)

9. 期限の決まっていない手続きについて

名義変更などその他の手続きについては期限はありませんが、先延ばしにして良いこともありません。

不要なトラブルを避けるためにも、出来るだけ早いタイミングで上記の手続きと併せて効率的に進められることをお勧めします。

(2021年4月26日更新)

![]()

まずはお気軽にご相談下さい

- 初回相談無料

- 0120-734-806

会計事務所Lirio(リリオ)では、相続税申告/遺産分割協議書の作成/相続手続き/生前対策/遺言書の作成/事業承継対策/相続税還付など、相続/相続税に関する専門サービスを提供しています。

初回相談無料、相続/相続税についてお困りの際には、是非一度ご相談下さい。

都営大江戸線(勝どき/月島/門前仲町)、東京メトロ有楽町線(有楽町/銀座一丁目/新富町/月島/豊洲)、東京メトロ日比谷線(日比谷/銀座/東銀座/築地)、新交通ゆりかもめ(豊洲/新豊洲/市場前/有明)、JR山手線(新橋/有楽町/東京)からのアクセスも良好な会計事務所、税理士事務所です。

主な対応地域は、以下の通りです。

東京都(千代田区/中央区/港区/墨田区/江東区/新宿区/文京区/台東区/品川区/目黒区/大田区/世田谷区/渋谷区/中野区/杉並区/豊島区/北区/荒川区/板橋区/練馬区/足立区/葛飾区/江戸川区/八王子市/町田市/府中市/調布市/立川市/武蔵野市)、埼玉県(さいたま市/川口市/蕨市/戸田市/春日部市/草加市/越谷市/八潮市/三郷市/吉川市)、千葉県(千葉市/市原市/佐倉市/習志野市/八千代市/四街道市/市川市/船橋市/浦安市/鎌ヶ谷市/松戸市/柏市/我孫子市/流山市/野田市)、神奈川県(川崎市/横浜市/相模原市)など