配偶者控除 ~相続税の税額控除②~

「配偶者には相続税がかからない」

そんな話を聞いたことがありませんか?

相続人が配偶者の場合には、一定の金額まで相続税がかからない「配偶者控除(配偶者の税額軽減)」という制度があります。ここでは、「配偶者控除」を使うための適用要件や相続税の軽減額についてわかりやすく解説していきます。

相続税の特例の中でも、特に節税効果が大きいのでしっかりと理解しましょう。

【目次】

1. 制度の趣旨

配偶者控除の制度が設けられた趣旨は、以下の通りとされています。

- 被相続人が亡くなった後の配偶者の生活保障への配慮

- 被相続人の財産形成には、配偶者の寄与も大きいことへの配慮

- 次の相続が比較的早くに想定されること

2. 適用要件

配偶者控除の適用を受けるためには、以下の3つの要件を満たす必要があります。

①配偶者が戸籍上の配偶者であること

戸籍上の配偶者、すなわち婚姻の届出をしていることが必要となります。内縁の妻などは事実婚状態の期間に関わらず、配偶者控除の適用を受けることは出来ません。

②申告期限までに遺産分割が完了していること

申告期限までに遺産分割が完了していない財産については、配偶者控除の適用を受けることが出来ませんので注意が必要です。

(申告期限までに遺産分割協議が完了しない場合については、「5. 遺産分割協議がまとまらない場合」をご参照下さい。)

③一定の書類を添付した申告書を提出すること

相続税の配偶者控除の適用により、相続税がかからない場合であっても申告書の提出が必要となりますので注意が必要です。

申告書の提出にあたっては以下の書類を添付する必要があります。

- 被相続人の出生から死亡までの戸籍謄本又は法定相続情報一覧図の写し

- 遺言書又は遺産分割協議書の写し

- 相続人全員の印鑑証明書

3. 相続税の軽減額

相続人である配偶者は、以下のいずれか多い金額までは相続税がかかりません。

- 1億6,000万円

- 法定相続分

配偶者の法定相続分は以下の通りです

相続人が配偶者と子の場合 1/2

相続人が配偶者と直系尊属の場合 2/3

相続人が配偶者と兄弟姉妹の場合 3/4

(法定相続分について詳しく知りたい方は「法定相続人とは?」をご参照下さい。)

では、具体的な事例を見てみましょう。

(計算例)

| ・相続人 | 配偶者、長男 |

|---|---|

| ・遺産額 | 2億円 |

| ・取得額 | 配偶者1億2,000万円、長男8,000万円 |

| ・配偶者の税額軽減額 | 1億6,000万円>1億円(2億円×法定相続分1/2) ⇒取得額が1億6,000万円までは相続税がかかりません。 |

|---|

4. 適用する際の注意点

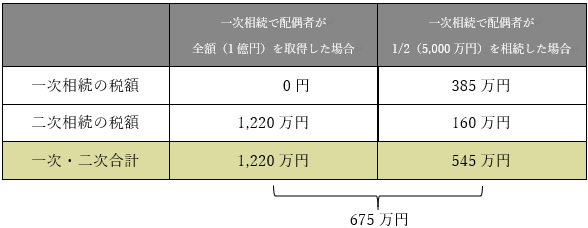

配偶者控除は、配偶者にとっては非常に節税効果が大きい制度となっていますが、目先の税負担だけでなく将来的な二次相続(配偶者が亡くなった際の相続のこと)の税負担まで考慮する必要があります。税金がかからないからといって安易に全額を配偶者が相続した結果、二次相続における子供の税負担が大きくなり、一次相続及び二次相続トータルでの税負担も大きくなる可能性があります。

具体的な事例で見ていきましょう。

(計算例)

| ・被相続人 | 父 |

|---|---|

| ・相続人 | 母(配偶者)、長男 |

| ・遺産額 | 1億円 |

| なお、母固有の財産はなく、一次相続後の財産増減もないものと仮定しています。 | |

いかがでしょうか。

このような二次相続まで考慮した遺産分割シミュレーションを正確に行うのはなかなか難しいため、専門の税理士に相談することをおすすめします。

5. 遺産分割協議がまとまらない場合

本来、申告期限までに遺産分割協議が完了していない場合には、配偶者控除の適用を受けることは出来ません。しかし、遺産分割協議がまとまらず申告期限までに遺産分割が出来ない場合には、提出する相続税の申告書に「申告期限後3年以内の分割見込み書」を添付し、申告期限から3年が経過する日までに分割協議が完了した場合には、配偶者控除の適用を受けることが出来ます。

また、調停や訴訟になっているなどやむを得ない事業があって申告期限から3年以内に分割協議が完了出来ない場合には、所轄税務署長の承認を受けることで、やむを得ない事情が解消した日の翌日から4ヶ月以内に遺産分割を完了すれば、配偶者控除の適用を受けることが出来ます。

6. その他の税額控除

いかがでしたか。

ここでは「配偶者控除」の適用要件や具体的な相続税の軽減額について解説してきました。

相続税には7種類の税額控除が設けられていますので、「配偶者控除」以外の税額控除についても詳しく知りたい方は以下の記事をご参照下さい。

(2021年4月26日更新)

![]()

まずはお気軽にご相談下さい

- 初回相談無料

- 0120-734-806

会計事務所Lirio(リリオ)では、相続税申告/遺産分割協議書の作成/相続手続き/生前対策/遺言書の作成/事業承継対策/相続税還付など、相続/相続税に関する専門サービスを提供しています。

初回相談無料、相続/相続税についてお困りの際には、是非一度ご相談下さい。

都営大江戸線(勝どき/月島/門前仲町)、東京メトロ有楽町線(有楽町/銀座一丁目/新富町/月島/豊洲)、東京メトロ日比谷線(日比谷/銀座/東銀座/築地)、新交通ゆりかもめ(豊洲/新豊洲/市場前/有明)、JR山手線(新橋/有楽町/東京)からのアクセスも良好な会計事務所、税理士事務所です。

主な対応地域は、以下の通りです。

東京都(千代田区/中央区/港区/墨田区/江東区/新宿区/文京区/台東区/品川区/目黒区/大田区/世田谷区/渋谷区/中野区/杉並区/豊島区/北区/荒川区/板橋区/練馬区/足立区/葛飾区/江戸川区/八王子市/町田市/府中市/調布市/立川市/武蔵野市)、埼玉県(さいたま市/川口市/蕨市/戸田市/春日部市/草加市/越谷市/八潮市/三郷市/吉川市)、千葉県(千葉市/市原市/佐倉市/習志野市/八千代市/四街道市/市川市/船橋市/浦安市/鎌ヶ谷市/松戸市/柏市/我孫子市/流山市/野田市)、神奈川県(川崎市/横浜市/相模原市)など